Chào mọi người. Hiện tại mình đang chạy live thử hệ thống giao dịch của mình tự phát triển. Mình lập topic và sẽ update thường xuyên này để lấy động lực ^^

Anh/chị/bạn nào quan tâm thì tham gia thảo luận cho vui nhé.

Giới thiệu đôi chút về cách tiếp cận thị trường của mình:

Do mình là dân khoa học chứ không phải kinh tế nên mình không biết về phân tích cơ bản hay kỹ thuật mà chỉ dựa vào số liệu về giá, khối lượng (trong FX thì chỉ có tick volume), hệ số tương quan của giá với các chỉ số và các thị trường liên quan tới FX,... và một chút xác suất thống kê để giao dịch.

Chiến thuật của mình có tần suất giao dịch tương đối thấp. Tỷ lệ rủi ro tối đa trên một giao dịch là cố định (2% cho các cặp FX và vàng). Mình không dùng bất kỳ một hệ thống giao dịch rủi ro nào như martingale, grid hay là hedge.

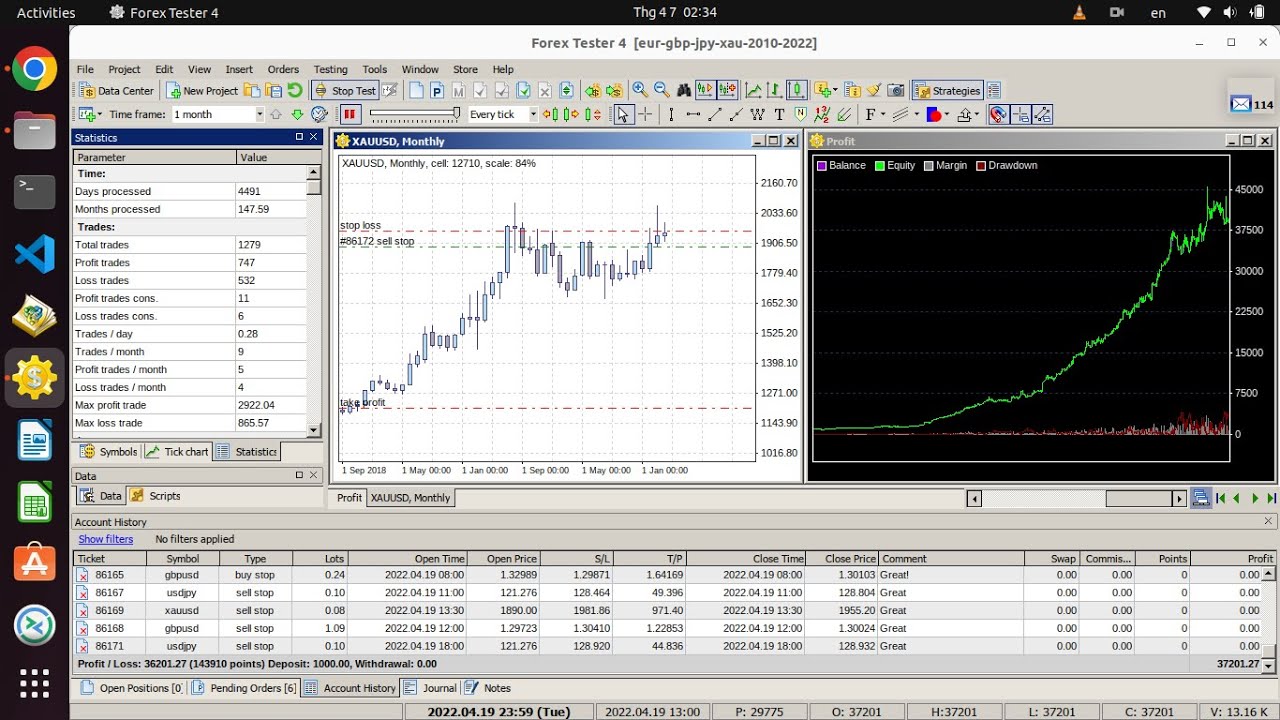

Kết quả backtest bằng Forex Tester 4 trên tick data mà mình có từ 2010 đến 2022 trong video này: Xem thêm chi tiết: https://youtu.be/VWFOf9b1bY4

Kết quả chạy live (rủi ro trên 1 giao dịch là 2% cho các cặp FX và 6% cho vàng - do vấn đề kỹ thuật. Mình vừa chạy nên cũng chưa có nhiều data): https://www.myfxbook.com/members/hphle84/xau-eur-gbp-jpy-2percentriskpertrade/10117401

Telegram của mình: https://t.me/genesis4444

MyFxbook: https://www.myfxbook.com/members/hphle84

Câu hỏi mình đặt ra: Tại sao rất khó để tìm được một chiến thuật giao dịch có lợi nhuận dài hạn?

Xét một chiến thuật giao dịch A với tỷ lệ thắng là w (1 >= w >= 0) và tỷ số lợi nhuận/rủi ro của mỗi giao dịch sau khi đã tính phí hoa hồng là g : l (tức là nếu thắng thì sẽ được g còn thua thì sẽ mất l). Theo lý thuyết xác suất thì kỳ vọng lợi nhuận của chiến thuật giao dịch này là:

E = wg – (1-w)l

Nếu A là một chiến thuật giao dịch sinh lời dài hạn thì:

E > 0 <==> wg – (1-w)l > 0

==> (1 + g/l)w > 1, với 1 >= w >= 0 (*)

Nói cách khác để chiến thuật A sinh lời trong dài hạn (số lượng giao dịch đủ lớn) thì giá trị của (1 + g/l)w phải lớn hơn 1.

Vì vậy, không cần biết chiến thuật giao dịch đơn giản hay phức tạp như thế nào, để chiến thuật đó sinh lời trong dài hạn thì giá trị của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l phải bù trừ được cho nhau để biểu thức (1 + g/l)w > 1. Nghe thì có vẻ đơn giản nhưng thực tế thì rất khó để làm được điều này, nhất là đối với các thị trường có tính ngẫu nhiên cao như FX. Đối với những thị trường kiểu vậy, với 2 giá trị bất kỳ x > y thì xác suất để giá tăng/giảm x% thường có xu hướng nhỏ hơn xác suất để giá giảm/tăng y%, điều này dẫn tới việc tỷ lệ thắng w thường có xu hướng tỷ lệ nghịch với tỷ lệ lợi nhuận/rủi ro g/l (tức là w càng lớn thì g/l có xu hướng càng nhỏ và ngược lại) (**) - chính mối liên hệ nghịch đảo này làm cho điều kiện (*) rất khó được thỏa mãn, tạo nên khó khăn thứ nhất cho việc xây dựng một chiến thuật giao dịch có lợi nhuận dài hạn (1). Chưa dừng lại ở đó, do điều kiện (*) đòi hỏi giá trị của w và g/l phải được xác định dẫn đến một thách thức nữa trong việc xây dựng một chiến thuật giao dịch có lợi nhuận là phải có một cơ chế để đảm bảo là với số lượng giao dịch đủ lớn giá trị của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l không biến động nhiều (2).

Cách giải quyết vấn đề của mình:

Mình xin phép chỉ nói khái quát cách giải quyết vấn đề của mình mà không đi sâu vào chi tiết vì giao dịch là một trò zero-sum nên tính cạnh tranh rất cao") )

)

Để giải quyết bài toán (1) về mối quan hệ nghịch đảo của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l, mình không đi theo hướng là dự đoán giá sẽ tăng hay giảm mà chỉ tìm cách xác định những thời điểm mà giá có khả năng biến động mạnh do có sự tham gia của dòng tiền lớn (dựa vào các dữ liệu về giá, khối lượng giao dịch, hệ số tương quan của giá với các chỉ số và các thị trường liên quan tới FX,…). Khi dòng tiền lớn ảnh hưởng tới thị trường thì giá thường di chuyển rất nhanh về một phía tạo ra một cơ hội giao dịch với tỷ lệ lợi nhuận/rủi ro lớn hơn mà tỷ lệ thắng w không bị thay đổi (tất nhiên là nếu nhà giao dịch chọn đúng hướng đi của thị trường).

Để giải quyết bài toán (2) về làm sao để đảm bảo rằng với số lượng giao dịch đủ lớn, giá trị trung bình của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l không thay đổi nhiều, mình lựa chọn sử dụng số ngẫu nhiên để xác định hướng đi của thị trường trong thời gian giá chịu ảnh hưởng của dòng tiền lớn. Lấy một ví dụ lý thuyết đơn giản là nếu một chiến thuật có thể duy trì được tỷ lệ thắng w = 0.5 (50%) và tỷ lệ lợi nhuận/rủi ro g/l = 1.001/1 (sau khi tính phí giao dịch) thì giá trị kỳ vọng của lợi nhuận là E = 0.5(1 + 1.001/1) = 0.0005 > 0, tức là chiến thuật này sinh lợi nhuận dài hạn.

Anh/chị/bạn nào quan tâm thì tham gia thảo luận cho vui nhé.

Giới thiệu đôi chút về cách tiếp cận thị trường của mình:

Do mình là dân khoa học chứ không phải kinh tế nên mình không biết về phân tích cơ bản hay kỹ thuật mà chỉ dựa vào số liệu về giá, khối lượng (trong FX thì chỉ có tick volume), hệ số tương quan của giá với các chỉ số và các thị trường liên quan tới FX,... và một chút xác suất thống kê để giao dịch.

Chiến thuật của mình có tần suất giao dịch tương đối thấp. Tỷ lệ rủi ro tối đa trên một giao dịch là cố định (2% cho các cặp FX và vàng). Mình không dùng bất kỳ một hệ thống giao dịch rủi ro nào như martingale, grid hay là hedge.

Kết quả backtest bằng Forex Tester 4 trên tick data mà mình có từ 2010 đến 2022 trong video này: Xem thêm chi tiết: https://youtu.be/VWFOf9b1bY4

Kết quả chạy live (rủi ro trên 1 giao dịch là 2% cho các cặp FX và 6% cho vàng - do vấn đề kỹ thuật. Mình vừa chạy nên cũng chưa có nhiều data): https://www.myfxbook.com/members/hphle84/xau-eur-gbp-jpy-2percentriskpertrade/10117401

Telegram của mình: https://t.me/genesis4444

MyFxbook: https://www.myfxbook.com/members/hphle84

Câu hỏi mình đặt ra: Tại sao rất khó để tìm được một chiến thuật giao dịch có lợi nhuận dài hạn?

Xét một chiến thuật giao dịch A với tỷ lệ thắng là w (1 >= w >= 0) và tỷ số lợi nhuận/rủi ro của mỗi giao dịch sau khi đã tính phí hoa hồng là g : l (tức là nếu thắng thì sẽ được g còn thua thì sẽ mất l). Theo lý thuyết xác suất thì kỳ vọng lợi nhuận của chiến thuật giao dịch này là:

E = wg – (1-w)l

Nếu A là một chiến thuật giao dịch sinh lời dài hạn thì:

E > 0 <==> wg – (1-w)l > 0

==> (1 + g/l)w > 1, với 1 >= w >= 0 (*)

Nói cách khác để chiến thuật A sinh lời trong dài hạn (số lượng giao dịch đủ lớn) thì giá trị của (1 + g/l)w phải lớn hơn 1.

Vì vậy, không cần biết chiến thuật giao dịch đơn giản hay phức tạp như thế nào, để chiến thuật đó sinh lời trong dài hạn thì giá trị của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l phải bù trừ được cho nhau để biểu thức (1 + g/l)w > 1. Nghe thì có vẻ đơn giản nhưng thực tế thì rất khó để làm được điều này, nhất là đối với các thị trường có tính ngẫu nhiên cao như FX. Đối với những thị trường kiểu vậy, với 2 giá trị bất kỳ x > y thì xác suất để giá tăng/giảm x% thường có xu hướng nhỏ hơn xác suất để giá giảm/tăng y%, điều này dẫn tới việc tỷ lệ thắng w thường có xu hướng tỷ lệ nghịch với tỷ lệ lợi nhuận/rủi ro g/l (tức là w càng lớn thì g/l có xu hướng càng nhỏ và ngược lại) (**) - chính mối liên hệ nghịch đảo này làm cho điều kiện (*) rất khó được thỏa mãn, tạo nên khó khăn thứ nhất cho việc xây dựng một chiến thuật giao dịch có lợi nhuận dài hạn (1). Chưa dừng lại ở đó, do điều kiện (*) đòi hỏi giá trị của w và g/l phải được xác định dẫn đến một thách thức nữa trong việc xây dựng một chiến thuật giao dịch có lợi nhuận là phải có một cơ chế để đảm bảo là với số lượng giao dịch đủ lớn giá trị của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l không biến động nhiều (2).

Cách giải quyết vấn đề của mình:

Mình xin phép chỉ nói khái quát cách giải quyết vấn đề của mình mà không đi sâu vào chi tiết vì giao dịch là một trò zero-sum nên tính cạnh tranh rất cao

)Để giải quyết bài toán (1) về mối quan hệ nghịch đảo của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l, mình không đi theo hướng là dự đoán giá sẽ tăng hay giảm mà chỉ tìm cách xác định những thời điểm mà giá có khả năng biến động mạnh do có sự tham gia của dòng tiền lớn (dựa vào các dữ liệu về giá, khối lượng giao dịch, hệ số tương quan của giá với các chỉ số và các thị trường liên quan tới FX,…). Khi dòng tiền lớn ảnh hưởng tới thị trường thì giá thường di chuyển rất nhanh về một phía tạo ra một cơ hội giao dịch với tỷ lệ lợi nhuận/rủi ro lớn hơn mà tỷ lệ thắng w không bị thay đổi (tất nhiên là nếu nhà giao dịch chọn đúng hướng đi của thị trường).

Để giải quyết bài toán (2) về làm sao để đảm bảo rằng với số lượng giao dịch đủ lớn, giá trị trung bình của tỷ lệ thắng w và tỷ lệ lợi nhuận/rủi ro g/l không thay đổi nhiều, mình lựa chọn sử dụng số ngẫu nhiên để xác định hướng đi của thị trường trong thời gian giá chịu ảnh hưởng của dòng tiền lớn. Lấy một ví dụ lý thuyết đơn giản là nếu một chiến thuật có thể duy trì được tỷ lệ thắng w = 0.5 (50%) và tỷ lệ lợi nhuận/rủi ro g/l = 1.001/1 (sau khi tính phí giao dịch) thì giá trị kỳ vọng của lợi nhuận là E = 0.5(1 + 1.001/1) = 0.0005 > 0, tức là chiến thuật này sinh lợi nhuận dài hạn.

Giới thiệu sách Trading hay

Phương Pháp Mới Để Giao Dịch Kiếm Sống

Quyển sách của Tiến sỹ Alexander Elder đề cập đến những vấn đề cơ bản và cần thiết nhất với các trader. Sách được đánh giá rất cao trên toàn cầu

Chỉnh sửa lần cuối:

Bài viết liên quan