ductoan1898

Active Member

- 27

- 139

Phân tích rủi ro là một phần của mọi quyết định đầu tư mà chúng ta đưa ra. Chúng ta thường xuyên phải đối mặt với sự không chắc chắn, mơ hồ và sự thay đổi khi nói đến tương lai phía trước. Tuy nhiên ta có thể mô phỏng các kết quả có thể xảy ra trong tương lai để có cái nhìn trực quan hơn và từ đó đưa ra các quyết định tốt hơn trong điều kiện không chắc chắn luôn tồn tại trên thị trường.

Mô phỏng Monte Carlo được phát triển bởi Stanislwa Ulam và John Von Neumann, đặt tên theo địa điểm đánh bạc phổ biến ở Monaco. Vì kết quả may rủi và ngẫu nhiên là trọng tâm của kỹ thuật mô hình hóa, giống như đối với các trò chơi như roulette, xúc xắc và máy đánh bạc. Đó là lý do anh em thấy được trong ảnh minh họa có bàn roulett.

Mô phỏng Monte Carlo được sử dụng bằng cách xây dựng các mô hình về các kết quả có thể có bằng cách thay thế một loạt các giá trị — một phân phối xác suất — cho các biến ngẫu nhiên (các yếu tố không chắc chắn trên thị trường). Sau đó, nó tính toán các kết quả lặp đi lặp lại, mỗi lần sử dụng một tập hợp các giá trị ngẫu nhiên khác nhau từ các hàm xác suất. Mô phỏng Monte Carlo tạo ra các phân phối của các giá trị kết quả có thể có.

Hiểu đơn giản hơn thì mô phỏng Monte Carlo là một kết quả của việc dự đoán tương lai nhiều lần. Vào cuối mô phỏng, hàng nghìn hoặc hàng triệu "thử nghiệm ngẫu nhiên" tạo ra một phân phối các kết quả có thể xảy ra.

Đây là mô phỏng giá 1 cổ phiếu trong tương lai và 1 năm và sử dụng 20 lần thử. Thông thường số lần thử có thể lên đến hàng nghìn hàng triệu lần nhé anh em.

Bất kể anh em sử dụng công cụ nào, mô phỏng Monte Carlo bao gồm ba bước cơ bản:

1. Xác định mô hình

Thiết lập mô hình dự đoán, xác định cả biến phụ thuộc được dự đoán và các biến độc lập (còn được gọi là biến đầu vào, rủi ro hoặc biến dự báo) sẽ thúc đẩy dự đoán. Với các biến ngẫu nhiên thì ta sẽ phải chọn một phân phối xác suất cho chúng. Ở đây mình sẽ dùng chuyển động Brown (geometric Brownian motion) vì nó thường được sử dụng nhất. Sử dụng chuyển động Brown nghĩa là giá chứng khoán tuân theo sự ngẫu nhiên (random walk) và phù hợp với thuyết thị trường hiệu quả (EMH).

Công thức cho chuyển động Brown như sau:

S: giá chứng khoán

μ: lợi nhuận kì vọng

σ: độ lệch chuẩn của lợi nhuận

∆t: khoảng thời gian (tt – tt-1)

ϵ: biến ngẫu nhiên

Trong công thức có 2 phần, thứ nhất là hướng chuyển động μ∆t và thứ hai là một cú shock ngẫu nhiên σϵ√∆t.

2. Tạo các thử nghiệm ngẫu nhiên

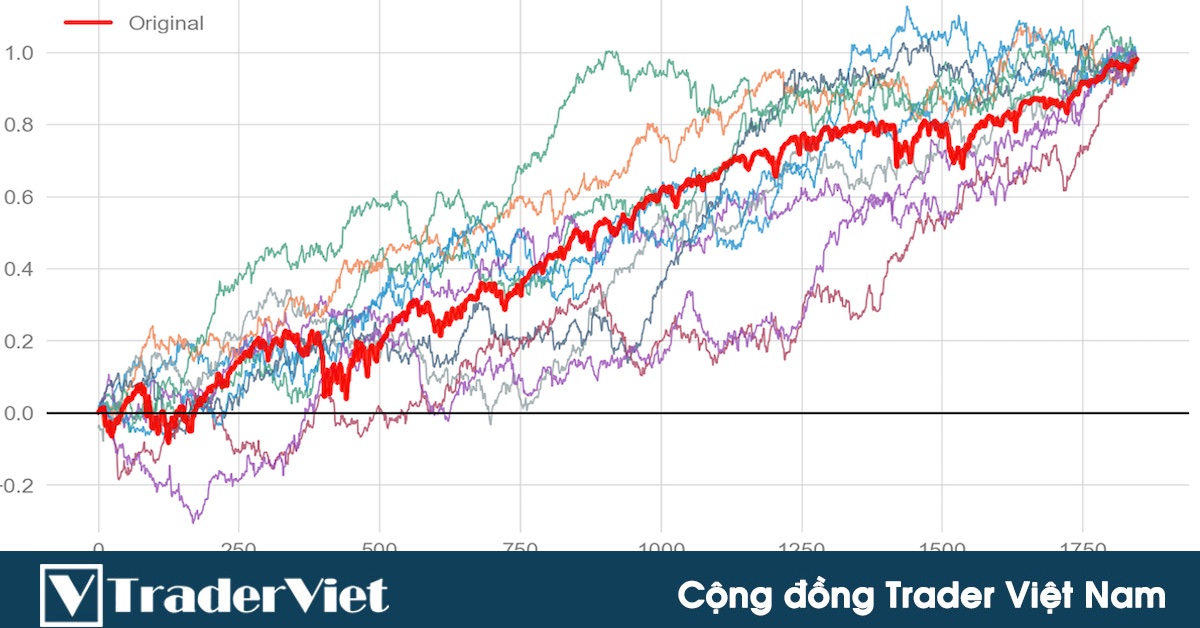

Để minh họa mình sử dụng python để chạy 1000 mẫu thử nghiệm. Trong trường hợp này, mình sử dụng chỉ số VNI bắt đầu từ ngày 28/07/2021 ở mức 1277.07 điểm. Dưới đây là biểu đồ về kết quả trong đó mỗi bước thời gian (hoặc khoảng thời gian) là một ngày và chuỗi chạy trong 1 năm (252 ngày giao dịch). Với lợi nhuận kỳ vọng và độ lệch chuẩn thì mình dùng dữ liệu quá khứ từ 28/07/2000 đến 28/07/2021 để tính nhé anh em.

Giá trị kỳ vọng sau 1 năm được tính giá trị trung bình của tất cả các kết quả.

3. Đánh giá kết quả

Mô phỏng tạo ra một phân phối các kết quả giả định trong tương lai. Chúng ta có thể phân tích một số điều với đầu ra.

Chúng ta có thể tính áp dụng bài trước và tính VaR cũng như CvaR với độ tin cậy 95% thì chỉ cần xác định kết quả xếp thứ 50 vì 50/1000 = 5%.

Mô phỏng Monte Carlo cho phép các nhà phân tích chuyển đổi các cơ hội đầu tư thành các lựa chọn. Ưu điểm của Monte Carlo là khả năng tính đến một loạt các giá trị cho các đầu vào khác nhau; đây cũng là nhược điểm lớn nhất của nó theo nghĩa là các giả định cần phải công bằng vì đầu ra chỉ tốt như các yếu tố đầu vào. Một nhược điểm lớn khác là mô phỏng Monte Carlo có xu hướng đánh giá thấp xác suất của các sự kiện cực đoan như khủng hoảng tài chính. Ngoài ra, mô phỏng Monte Carlo còn bỏ qua những thứ không được xây dựng trong chuyển động giá (xu hướng vĩ mô, lãnh đạo công ty, các yếu tố chu kỳ); nói cách khác, giả định thị trường hoàn toàn hiệu quả và điều này là không phù hợp với thực tế. Trên thực tế, các chuyên gia cho rằng một mô phỏng như Monte Carlo không thể ảnh hưởng đến các khía cạnh hành vi của tài chính và sự bất hợp lý mà những người tham gia thị trường thể hiện. Tuy nhiên, nó vẫn là một công cụ hữu ích cho chúng ta nếu sử dụng một cách phù hợp.

Lời kết: Tất cả những gì ở đây mang mục đích hướng dẫn và chưa được phù hợp với thực tế. Để cải tiến mô hình phía trên tốt hơn anh em có thể thêm một biến ngẫu nhiên vào phần lợi nhuận kì vọng vì trên thực tế biến đó cũng là biến ngẫu nhiên. Ngoài ra mọi người có thể thêm các biến khác nhau để cải thiện độ chính xác mô hình. Cảm ơn anh em đã theo dõi.

Mô phỏng Monte Carlo là gì?

Mô phỏng Monte Carlo được phát triển bởi Stanislwa Ulam và John Von Neumann, đặt tên theo địa điểm đánh bạc phổ biến ở Monaco. Vì kết quả may rủi và ngẫu nhiên là trọng tâm của kỹ thuật mô hình hóa, giống như đối với các trò chơi như roulette, xúc xắc và máy đánh bạc. Đó là lý do anh em thấy được trong ảnh minh họa có bàn roulett.

Mô phỏng Monte Carlo được sử dụng bằng cách xây dựng các mô hình về các kết quả có thể có bằng cách thay thế một loạt các giá trị — một phân phối xác suất — cho các biến ngẫu nhiên (các yếu tố không chắc chắn trên thị trường). Sau đó, nó tính toán các kết quả lặp đi lặp lại, mỗi lần sử dụng một tập hợp các giá trị ngẫu nhiên khác nhau từ các hàm xác suất. Mô phỏng Monte Carlo tạo ra các phân phối của các giá trị kết quả có thể có.

Hiểu đơn giản hơn thì mô phỏng Monte Carlo là một kết quả của việc dự đoán tương lai nhiều lần. Vào cuối mô phỏng, hàng nghìn hoặc hàng triệu "thử nghiệm ngẫu nhiên" tạo ra một phân phối các kết quả có thể xảy ra.

Đây là mô phỏng giá 1 cổ phiếu trong tương lai và 1 năm và sử dụng 20 lần thử. Thông thường số lần thử có thể lên đến hàng nghìn hàng triệu lần nhé anh em.

Phương pháp tính toán và sử dụng mô phỏng Monte Carlo

Bất kể anh em sử dụng công cụ nào, mô phỏng Monte Carlo bao gồm ba bước cơ bản:

1. Xác định mô hình

Thiết lập mô hình dự đoán, xác định cả biến phụ thuộc được dự đoán và các biến độc lập (còn được gọi là biến đầu vào, rủi ro hoặc biến dự báo) sẽ thúc đẩy dự đoán. Với các biến ngẫu nhiên thì ta sẽ phải chọn một phân phối xác suất cho chúng. Ở đây mình sẽ dùng chuyển động Brown (geometric Brownian motion) vì nó thường được sử dụng nhất. Sử dụng chuyển động Brown nghĩa là giá chứng khoán tuân theo sự ngẫu nhiên (random walk) và phù hợp với thuyết thị trường hiệu quả (EMH).

Công thức cho chuyển động Brown như sau:

∆S=S×(μ∆t+σϵ√∆t)

∆S: sự thay đổi giá chứng khoán (Pt – Pt-1)

S: giá chứng khoán

μ: lợi nhuận kì vọng

σ: độ lệch chuẩn của lợi nhuận

∆t: khoảng thời gian (tt – tt-1)

ϵ: biến ngẫu nhiên

Trong công thức có 2 phần, thứ nhất là hướng chuyển động μ∆t và thứ hai là một cú shock ngẫu nhiên σϵ√∆t.

2. Tạo các thử nghiệm ngẫu nhiên

Để minh họa mình sử dụng python để chạy 1000 mẫu thử nghiệm. Trong trường hợp này, mình sử dụng chỉ số VNI bắt đầu từ ngày 28/07/2021 ở mức 1277.07 điểm. Dưới đây là biểu đồ về kết quả trong đó mỗi bước thời gian (hoặc khoảng thời gian) là một ngày và chuỗi chạy trong 1 năm (252 ngày giao dịch). Với lợi nhuận kỳ vọng và độ lệch chuẩn thì mình dùng dữ liệu quá khứ từ 28/07/2000 đến 28/07/2021 để tính nhé anh em.

Giá trị kỳ vọng sau 1 năm được tính giá trị trung bình của tất cả các kết quả.

3. Đánh giá kết quả

Mô phỏng tạo ra một phân phối các kết quả giả định trong tương lai. Chúng ta có thể phân tích một số điều với đầu ra.

Chúng ta có thể tính áp dụng bài trước và tính VaR cũng như CvaR với độ tin cậy 95% thì chỉ cần xác định kết quả xếp thứ 50 vì 50/1000 = 5%.

Mô phỏng Monte Carlo cho phép các nhà phân tích chuyển đổi các cơ hội đầu tư thành các lựa chọn. Ưu điểm của Monte Carlo là khả năng tính đến một loạt các giá trị cho các đầu vào khác nhau; đây cũng là nhược điểm lớn nhất của nó theo nghĩa là các giả định cần phải công bằng vì đầu ra chỉ tốt như các yếu tố đầu vào. Một nhược điểm lớn khác là mô phỏng Monte Carlo có xu hướng đánh giá thấp xác suất của các sự kiện cực đoan như khủng hoảng tài chính. Ngoài ra, mô phỏng Monte Carlo còn bỏ qua những thứ không được xây dựng trong chuyển động giá (xu hướng vĩ mô, lãnh đạo công ty, các yếu tố chu kỳ); nói cách khác, giả định thị trường hoàn toàn hiệu quả và điều này là không phù hợp với thực tế. Trên thực tế, các chuyên gia cho rằng một mô phỏng như Monte Carlo không thể ảnh hưởng đến các khía cạnh hành vi của tài chính và sự bất hợp lý mà những người tham gia thị trường thể hiện. Tuy nhiên, nó vẫn là một công cụ hữu ích cho chúng ta nếu sử dụng một cách phù hợp.

Lời kết: Tất cả những gì ở đây mang mục đích hướng dẫn và chưa được phù hợp với thực tế. Để cải tiến mô hình phía trên tốt hơn anh em có thể thêm một biến ngẫu nhiên vào phần lợi nhuận kì vọng vì trên thực tế biến đó cũng là biến ngẫu nhiên. Ngoài ra mọi người có thể thêm các biến khác nhau để cải thiện độ chính xác mô hình. Cảm ơn anh em đã theo dõi.

Giới thiệu sách Trading hay

Thấu hiểu Hành vi giá Thị trường Tài chính - Understanding Price Action

Là quyển sách hướng dẫn giao dịch Phương Pháp Price Action của Bob Volman, chỉ sử dụng duy nhất một đường MA và cấu trúc thị trường cùng hành vi giá để tìm kiếm lợi nhuận

Chỉnh sửa lần cuối bởi người điều hành:

Bài viết liên quan